償却資産(固定資産税)の申告はお済みですか?~事業をされている方は必ずご覧ください~

償却資産についての詳細はこちらです。

↓↓↓

河合町 償却資産(固定資産税)申告の手引 (PDFファイル: 682.2KB)

本町では、国(総務省)の指導に基づいて、償却資産の調査を進めています。 固定資産税は土地、家屋のほか、償却資産についても課税されます。(地方税法第341条第1項)

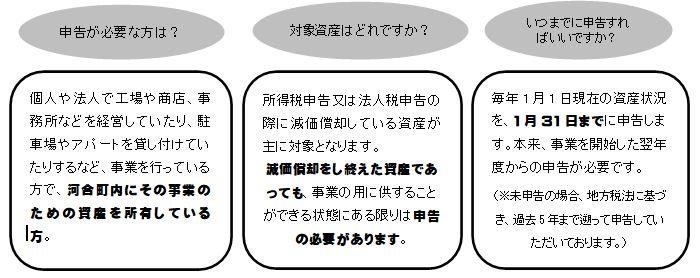

償却資産とは、土地・家屋以外の事業用資産です。具体的には、法人や個人の方で、河合町内において工場や店舗などを経営している方が、その事業のために使用している資産(構築物・機械・工具・器具・備品等)をいいます。また、その減価償却額(費)が、法人税または所得税法上、損金か必要経費に算入されるものです。償却資産は、土地・家屋のような登記制度が無いため、1月1日現在の資産状況について、毎年1月末日迄(土日祝は翌営業日)に申告することが法律で義務付けられています。(地方税法第383条)

対象の方や未申告の方は必ず期日迄に申告書の提出をしてください(所有資産がない場合でも申告が必要です)。申告書の提出が無い場合、地方税法第354条の2の規定に基づき、 所管税務署において税務調査 を行い、 所得税又は法人税に関する書類に基づいて課税する場合があります ので、あらかじめご了承ください。

当町の取り組み

個別外部監査が行われ、未申告と思われる方への課税事務の提言を受けたことから、順次調査の上、申告書をご提出していただいております。

◆「償却資産」には、例えば次のようなものがあります。

償却資産の申告をされない場合、または虚偽の申告をされた場合

正当な理由がなく申告をされない場合、 地方税法第386条及び河合町税条例第75条の規定により不申告に関する過料 が科されることがあります。また、 同法第368条の規定により申告をされなかったことによる不足額に加えて延滞金 を徴収されることになりますので、期限までに必ず申告してください。

また、虚偽の申告をされた場合、 同法第385条の規定により罰金等 を科されることになりますので、ご注意ください。

◆申告書の様式は下記をクリックしていただき、ダウンロードしてお使い下さい。

※事業者様で自己電算の場合は第26号様式を作成されても構いません。

償却資産についての詳細はこちらです。

↓↓↓

更新日:2026年04月02日