よくあるご質問(固定資産税)

ここでは、固定資産税についてよくあるご質問をまとめています。

土地のQ&A

Q.地価が下がっているのに土地の税額が上がるのはなぜでしょうか?

A.

税額は固定資産の評価額をもとに算定されますが、「適正な時価」すなわち 課税標準額に税率を乗じて算出します。

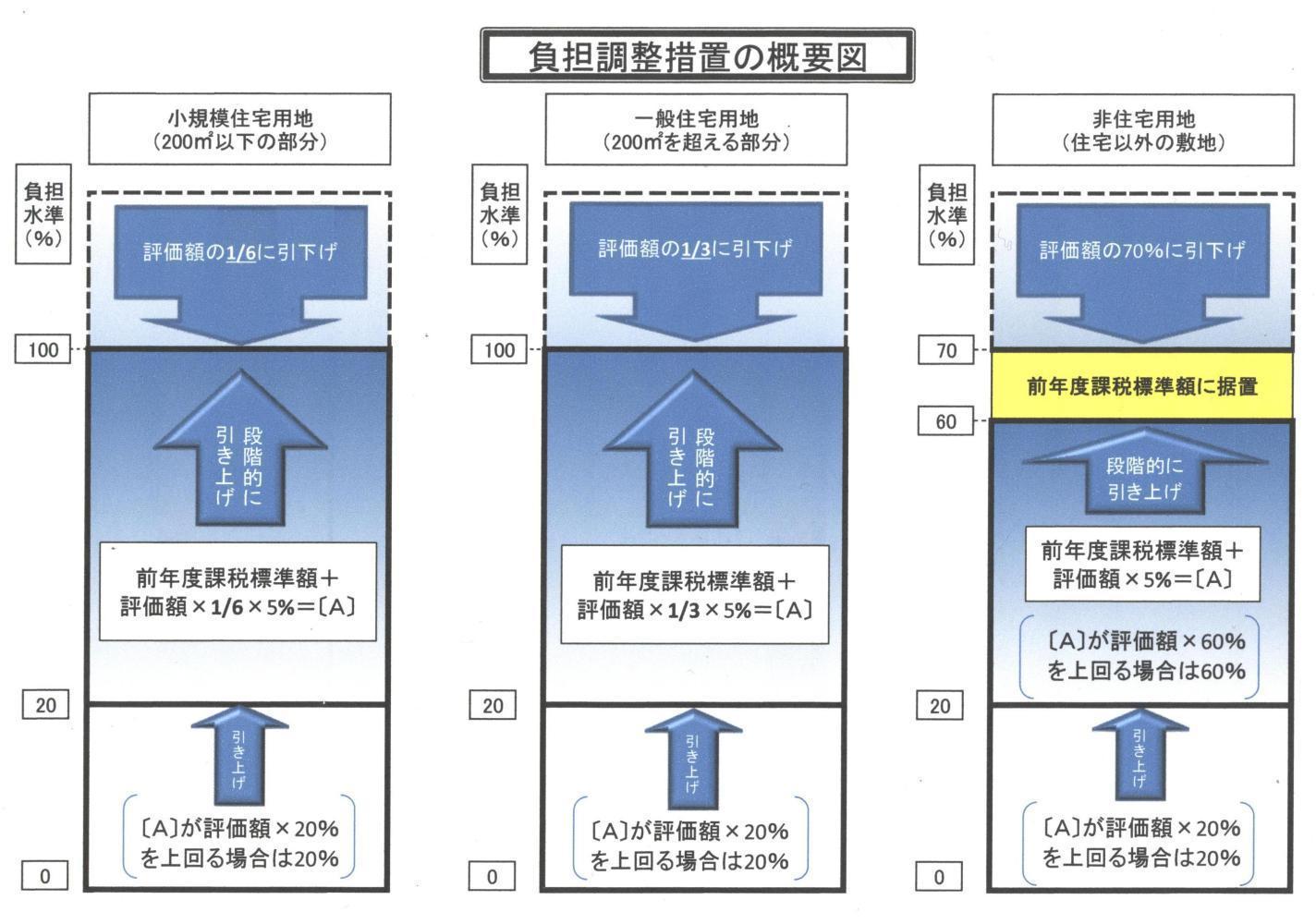

土地に係る固定資産税は、評価額が急激に上昇した場合であっても、税負担の上昇がゆるやかなものになるよう、課税標準額を徐々に上昇させていく負担調整措置が講じられています。これは、平成9年度の評価替え以降、課税の公平の観点から、税負担のばらつきを均衡化する為に国が施行しています。

地価が下落する中で税負担が上昇する土地は、本来の課税標準額に比べて現在の課税標準額が低いため、負担調整措置により是正されているのです。したがって、課税の公平の観点からやむを得ないものと考えられます。

なお、地価の下落があり、負担水準(各々の土地の前年度課税標準額が今年度の評価額に対してどの程度まで達しているかを示す割合のこと)が、商業地等の宅地(住宅用地以外の宅地等)であれば、本来の100%をこえる土地については70%まで引き下げ、60%以上70%未満は据え置き、60%以下のものは(※5%)引き上げ、20%以下は20%引き上げになります。住宅用地であれば、100%を越えるものについては100%まで引き下げ、20%以上100%未満は5%引き上げ、20%以下は20%引き上げとなり、地価の下落も適切に反映されることとなっています。

※令和4年度においては、景気回復に万全を期すため、激変緩和の観点から、商業地等の土地(住宅用地以外の宅地等)に限り、負担水準が20%以上60%未満のものについて、課税標準額の上昇幅を2.5%(現行は5%)とする特別な措置が講じられました。

Q. 負担水準のばらつきを是正するための税負担の調整措置が講じられているとのことですが、そもそもなぜこの土地ごとの負担水準のばらつきが生じたのですか?

A.

平成6年度に、評価の均衡を図るため、宅地の評価水準を全国一律に 地価公示価格等の7割を目途とする評価替えが行われましたが、それまで評価水準が市町村ごとにバラバラでしたので、各宅地の評価額の上昇割合にもばらつきが生じることになりました。

一方、この評価替えによって税負担が急増しないようにするため、なだらかに課税標準額を上昇させる負担調整措置が講じられました。

この結果、評価額と課税標準額との間に大きな開きが生じるとともに、各宅地の間の評価額の上昇の違いがそのまま課税標準額の上昇の違いとはならず、評価替えによる評価額の上昇が大きかった土地ほど負担水準(評価額に対する前年度課税標準額の割合)が低いという状況が生じました。これがいわゆる「負担水準のばらつき」となったわけです。

さらに、平成4年以降、全国的に地価の下落が始まり、地価の下落が大きい土地、すなわち負担水準の分母となる評価額が大きく下がった土地ほど負担水準が高くなるという傾向が生じましたが、地価の下落幅は土地ごと、地域ごとに異なっていましたので、負担水準のばらつきが拡大する結果をもたらしました。

このように、現在の負担水準のばらつきは、平成6年度の評価替え以前の市町村ごとの評価水準のばらつきと、その後の地価下落の程度のばらつきに原因がありますが、課税の公平の観点からはこれをできるだけ早く解消する必要があり、そのための措置が平成9年度から講じられています。

Q.土地の路線価を知りたいのですが・・・。

A.

土地の固定資産税路線価格は、税務課窓口にて路線価図があり、どなたでも閲覧できます。(相続税路線価格は所轄の税務署にお問い合わせ下さい)

また、インターネットで地価公示マップのホームページサイトでも確認できます。

リンクは⇒こちら

なお、地番参考図については、河合町ホームページ上と税務課窓口にて閲覧、出力が可能です。

家屋のQ&A

Q. 私は、平成30年9月に普通専用住宅を新築しましたが、令和4年度分から家屋の税額が急に高くなっているのはなぜですか?

A.

新築の住宅に対しては、一定の要件にあたるときは、新たに固定資産税が課税されることになった年度から3年度分(長期優良住宅では5年度分)に限り、税額が2分の1に減額されます。

あなたの場合は、令和元年度・令和2年度・令和3年度分については税額が2分の1に減額されており、令和4年度からはこの減額適用期間が終了したことにより、本来の税額に戻ったためです。

Q. 私の家屋は昭和49年に建築されたものですが、年々老朽化していくのに、評価額が下がらないのはおかしいのではないでしょうか?

A.

家屋の評価額は、評価の対象となった家屋と同一のものを評価替えの毎に、その場所に新築するとした場合に必要とされる建築費(すなわち再建築費価格)に、家屋の建築後の経過年数に応じて経年減点補正率(消耗による減価率)を乗じて減価していきます。ただし、その評価額が前年度の評価額を超える場合は、前年度の評価額に据え置かれます。

建築年次の古い家屋の一部については、過去の建築費の上昇が続く中、この仕組みによって評価額が据え置かれていることもあって、経年減点補正率を乗じた金額であっても、以前から据え置かれている評価額を下回るまでにいたらず、評価額が下がらないといったことがあります。

また、家屋が建存する限り0円になることはなく、経年減点補正率を乗じていき、一定まで減価しきると評価額はその後据え置きとなります。

Q. 家屋を取り毀したけど、役所に何か手続きはいりますか?

A.

もともと登記がある家屋で滅失の登記をされた場合は、特に手続きの必要がありませんが、未登記の家屋の場合は税務課まで「 滅失届 (PDF:33.2KB)」 の提出が必要です。

Q. 家屋調査とは何をするのでしょうか?

A.

建築された物件にお伺いして、屋根・外壁・基礎・内装・建具等などを実際に目視をして国の評価基準に基づいて調査を行います。また、完成図面等の必要書類も拝見またはコピーさせていただき、家屋の評価の算定基礎を控えさせていただきます。また、固定資産税に関する質疑応答や新築軽減などの各種説明もさせていただきます。

Q.未登記の家屋を所有していますが、所有権移転をしたい場合はどうしたらよいですか。

A.

法務局に登記がなく未登記の家屋の所有権を移転(売買・相続・贈与等)される場合は 未登記家屋所有権移転届(PDFファイル:77.2KB) の提出が必要です。

償却資産のQ&A

Q.償却資産とは何ですか?

A.

償却資産とは、法人や個人により事業を営む方が、その事業のために所有している事業用資産をいい、固定資産税が課される場合があります。

詳しくは、河合町作成の 河合町償却資産(固定資産税)申告の手引(PDFファイル:1.1MB)をご覧ください。

Q.太陽光パネルは償却資産に該当するのでしょうか?

A.

Q.現在稼働していない償却資産も申告の必要はあるのでしょうか?

A.

原則、稼働を休止している遊休資産であっても、維持管理や補修が行われており、いつでも稼働して事業に使用できるものについては対象となります。

Q.事業を廃止し、資産がありませんが、申告は必要ですか?

A.

転出や廃業、合併等で河合町内に資産がなくなった場合、前年度に所有していた資産を全品減少として申告してください。

その他のQ&A

Q.共有名義で固定資産を所有していますが、代表者以外の構成人に明細書を送付してほしいのですが。

A.

毎年、納税通知書発送時に、共有代表者の方のみに課税明細書をお送りしていますが、構成員の方には課税兼名寄台帳(内容は課税明細書と同様です)を送付しますので税務課までお問い合わせください。

Q.私は、3月に土地と家屋を売買しました。この場合、固定資産税の納税義務者は売り手と買い手、どちらになるのでしょうか。

A.

固定資産税の賦課期日は1月1日現在の所有者に課税されます。

したがって、この場合は当該年度分の納税義務者は売り手側となります。

Q. 所有者が死亡した場合、固定資産税はどのようにしたらよいのでしょうか。

A.

管轄の法務局にて所有権移転登記(相続等)をされた場合は原則、税務課には届出は必要ありません(※)が、移転登記をされない場合は、相続代表者指定届(PDFファイル:35.2KB)の提出が必要です。

※口座振替名義人変更処理などの手続きは別途必要ですので税務課までお問い合わせください。

Q. 相続税や贈与税のことで教えていただきたいのですが。

A.

相続税や贈与税は国税になりますので管轄の税務署にお問い合わせください。

Q.納付書の送付先を変更したい。

A.

納税通知書等は1月1日現在の所有者に送付していますが、共有者の代表人変更や送付先の変更や河合町外の方で住所移転をされた場合については税務課までお問い合わせください。

この記事に関するお問い合わせ先

税務課

〒636-8501

奈良県北葛城郡河合町池部1丁目1番1号

電話:0745-57-0200

ファックス:0745-56-4002

更新日:2022年04月01日